Las respuestas a la emergencia deben ser inclusivas y con un horizonte de largo plazo

Por la magnitud de los recursos comprometidos, resulta crucial velar porque el origen y modalidad de las fuentes de financiamiento sean lo menos lesivas para los países. A la vez, se tiene que asegurar que los rubros y grupos beneficiarios se correspondan con las prioridades para la contención del COVID-19, la protección social y la reactivación económica. No menos importante es garantizar el uso debido de los recursos comprometidos y que estos apunten a un horizonte de transformación. Esa es la principal conclusión del Foro Planes de recuperación para superar la emergencia Covid-19: ¿para qué y para quién?, organizado por el Proyecto Transformación Social-Ecológica en América Latina de la Fundación Friedrich Ebert. El panel forma parte del ciclo de Wébinar ¿Y después de la emergencia qué?

El foro se realizó el miércoles 13 de mayo, contó con las intervenciones de Álvaro Cálix (Coordinador de Programas del Proyecto FES Transformación), Alejandra Macías Sánchez (Investigadora del Centro de Investigación Económica y Presupuestaria en México), Germán Alarco (Profesor-Investigador de la Universidad del Pacífico en Perú), y Agostina Costantino (Investigadora del Instituto de Investigaciones Económicas y Sociales de la Universidad del Sur en Argentina). Moderó Astrid Becker (Directora del Proyecto FES Transformación).

Una región con apretado margen fiscal y monetario. El reto de optimizar los recursos

Álvaro Cálix esbozó los rasgos del contexto global-regional y, en especial, mencionó desafíos prioritarios a fin de que la coyuntura se aproveche para transitar hacia normalidades inclusivas y sustentables.

La peor crisis mundial desde los años 30. Aunque la globalización ha permitido adelantos indiscutibles y ha facilitado la interconexión entre países en una escala inédita, también es cierto que los riesgos sistémicos se han elevado y son capaces de diluir las fronteras entre continentes y países. Durante el siglo XXI, la humanidad entera estará expuesta a riesgos globales que pueden perturbar a todos los países.

La crisis económica del año 2020 es una extensión de la crisis financiera de 2008. No se enfrentaron los factores que dieron lugar a la burbuja especulativa. Las medidas tras la Gran Recesión de 2008 agudizaron las causas de su origen. Para entender la tendencia especulativa del capitalismo global hay que tener en cuenta que las tasas de ganancia de la economía real se han estancado desde los años 70. Ni la mayor flexibilización del trabajo ni la ampliación de los mercados a escala mundial ha podido revertir en forma constante esta tendencia. Por esta razón, la búsqueda de ganancias rápidas ha orillado a los inversores a buscar en la especulación financiera un sustituto rápido de enriquecimiento exponencial. De ahí los contrastes del rendimiento bursátil respecto a los sistemas productivos y al estado de las finanzas públicas.

El riesgo de estas operaciones financieras se ha elevado. Los bancos centrales de las principales economías del mundo recurrieron a la emisión de moneda sin respaldo y a la facilitación del crédito para calmar la crisis de 2008. La mayor parte del salvataje, que a la larga se financia con fondos públicos, se destinó en buena parte a las mismas corporaciones responsables de los activos tóxicos que torpedearon la economía. La otra cara del rescate es el recorte de la inversión pública en los países, como una manera de paliar los efectos fiscales de la deuda. Esta masiva emisión monetaria no llega a los más pobres, se concentra en los grupos de mayor poder y además, en lugar de financiar de lleno el desarrollo productivo, prefiere la adquisición de activos físicos y financieros que aumentan la riqueza de los más poderosos.

La región presenta una vulnerabilidad estructural a los choques externos: comerciales, financieros y monetarios. Suele prestársele más atención a los desajustes provocados por los choques comerciales. Poco se habla de las distorsiones monetarias del orden económico internacional. Como sucede en el sistema productivo, la región cumple un rol subordinado en las políticas monetarias, por lo que queda más expuesta durante los episodios de crisis.

Para los países del sur global, la afluencia de capital ficticio venido de los principales centros financieros del mundo es vista como una oportunidad para aumentar la liquidez y las inversiones. Sin embargo, también se observa una extranjerización creciente de los activos latinoamericanos, en especial con fondos que los grandes grupos corporativos obtienen de la flexibilización cuantitativa. América Latina ha visto una salida masiva de capitales durante los primeros meses de 2020, mayor a la observada en la crisis de 2008. Se trata de capitales que se mudan en tiempos de incertidumbre para refugiarse en los bonos de la Reserva Federal o bien en la adquisición de oro. En tiempos de atracción de capitales, la región sufre una extranjerización de activos por parte de capitales transnacionales, mientras que en tiempos de salida masiva de esos flujos, se exacerban las presiones devaluatorias de las monedas. Y una vez pase lo peor de la emergencia es dable esperar una vuelta de estos capitales para comprar, a precios bajos, activos depreciados por los efectos de la crisis. Un vaivén especulativo sin duda.

América Latina está menos preparada para hacer frente a la recesión económica global. Se combinan problemas estructurales, tendencias de corto plazo y afectaciones inmediatas por la emergencia. La región exhibía desde 2014 una baja en los ritmos de crecimiento de las inversiones y del PIB. A finales de 2019 el déficit fiscal regional superaba en tres puntos al de 2007, y la deuda pública total en 2019 alcanzaba el 62%, muy por arriba del 40% que se registraba en 2008.

A estas tendencias recientes se agregan los efectos de la emergencia: caída de las exportaciones y de la economía de servicios que sostiene la mayor parte del PIB y la absorción de empleo. Se junta a esto la salida de capitales que genera presiones devaluatorias. Es importante mencionar que la depreciación de las monedas sube el saldo de la deuda externa, contraída generalmente en dólares. La caída de los ingresos fiscales será significativa: el espacio para políticas contra-cíclicas convencionales se reducirá más.

Se requiere una activa evaluación de los planes de contención sanitaria y de reactivación

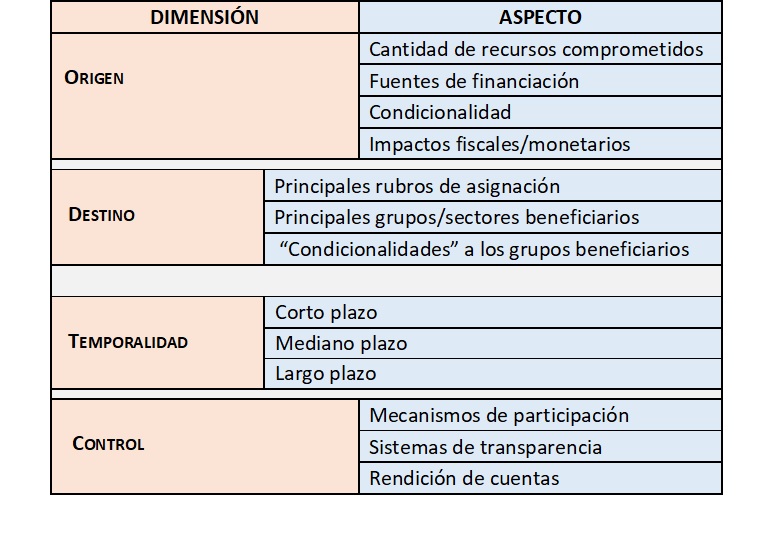

Los planes de respuesta de los gobiernos tendrán una importante prioridad macroeconómica. Los anuncios de las medidas de contención social y recuperación de la economía varían entre países, pero en todos los casos supera el 1% del PIB y en algunos casos se ubica entre el 5 y 7%. Es un porcentaje menor que el que han anunciado la mayoría de las principales economías mundiales -que poseen espacios fiscales y monetarios más holgados. En todo caso, representa un gran esfuerzo para los países de la región. El antecedente regional en el aprovechamiento de liberación de recursos no ha sido halagüeño: la ineficiencia y la corrupción han campeado. Por esta razón se requiere una adecuada supervisión sobre el origen, destino, temporalidad y mecanismos de control social sobre los planes de respuesta de los gobiernos.

Álvaro Cálix presentó el siguiente tablero de control para ilustrar las áreas de seguimiento:

Superar la emergencia o superar una crisis multidimensional: la disputa por el horizonte de transformación.

La región tiene que esforzarse para contener la propagación del COVID-19 y enfrentar los efectos de la recesión. La coyuntura también debería aprovecharse para transitar hacia nuevas normalidades más incluyentes y sustentables. No obstante, la actitud de los gobiernos parece buscar el retorno a la vieja normalidad. La magnitud del financiamiento directo e indirecto de las respuestas es una pesada carga para la población, por lo tanto se impone sentar las bases de trayectorias sociales, económicas y ecológicas alternativas. Las emergencias en los años por venir podrían ser recurrentes, por los efectos de la destrucción ambiental, la inestabilidad de la economía mundial o por una nueva pandemia. El aumento de los riesgos exige a los países una mejor preparación para enfrentar los efectos multidimensionales de las crisis. La movilización social para incidir en los planes de reactivación será fundamental para increpar, cooperar y fiscalizar a las autoridades públicas sobre el uso que hagan de los recursos. Como lecciones aprendidas de esta emergencia se debería revertir la desfinanciación de servicios públicos como la salud y la educación, se debe revalorar los trabajos de los cuidados y se debe procurar un sistema productivo con mayor grado de autosuficiencia, con énfasis en la protección de actividades esenciales como la agricultura.

Análisis de las respuestas de los gobiernos: tres casos nacionales

México

Buenas intenciones, austeridad y limitación de los programas sociales prioritarios.

Alejandra Macías expuso que el coste de las políticas de respuesta del gobierno mexicano oscilarían entre 1.8 y 2% del PIB. Para este financiamiento el gobierno renunciará al superávit primario de 0.7% del PIB proyectado a inicios del año y extinguirá fideicomisos sin estructura orgánica (0.7% del PIB), además recurrirá a recursos del fondo de estabilización de ingresos presupuestarios que se creó hace varios años. También se tomarán medidas de austeridad mediante la reducción del aparato burocrático, la reducción de sueldos de cierto tipo de funcionarios y la reasignación de partidas para destinarlas a la recuperación. Dentro del sector financiero, el Banco Central contempla otras directrices que podrían significar hasta un 3% del PIB. En conjunto se espera que las medidas del gobierno federal provoquen un déficit fiscal de 3.3% respecto al PIB. El gobierno ha expresado que no recurrirá al endeudamiento para financiar el paquete de respuesta. Para la expositora, la renuncia a contraer deuda enfrentará serias presiones, ya que gastos ineludibles –pensiones, pago de deudas ya contraídas y transferencias a los gobiernos subnacionales- muestran un ritmo creciente. Estos gastos reducen el espacio fiscal para la política pública, y en 2020 la situación se agravará, entre otras razones, por caída de los ingresos.

Sobre los principales rubros y sectores beneficiados con las medidas, destaca la salud como el sector prioritario para la reasignación de recursos presupuestarios. También el sector de la defensa nacional recibirá recursos por esta vía. Luego están los programas sociales prioritarios definidos previamente por el gobierno, que serán la columna vertebral de los apoyos directos a la población. Estos programas se basan en transferencias monetarias a grupos vulnerables. Al respecto, se tomó la decisión de adelantar cuatro meses la pensión no contributiva para adultos mayores y personas con discapacidad, se aumentaron los fondos para créditos y microcréditos, mientras que las becas educativas seguirán pagándose aunque las clases se encuentren suspendidas. Por otra parte, se ha decidido mantener los proyectos de infraestructura privilegiados por el gobierno –la construcción de una refinería y el tren maya-, lo que pretende entre otros objetivos generar empleo durante la contracción. Asimismo, para preservar el empleo se han diferido las cuotas obrero-patronales de la seguridad social.

Alejandra Macías estima que basar las ayudas en los programas sociales previamente creados por el gobierno, supone algunas limitaciones a tener en cuenta. Los beneficiarios son jóvenes menores de 29 años y adultos mayores. Qué pasará con la población ente los 29 y 64 años que pierde su empleo y no cuenta con otras opciones para paliar la crisis. Parece necesario pensar en un tipo de medidas más horizontales para los que están en la economía informal y los que van perdiendo su fuente de trabajo en el sector formal. Tampoco es esperable que los proyectos de infraestructura priorizados generen suficientes empleos para absorber la fuerza de trabajo desocupada. Si la economía no se recupera en forma sostenida, podría acrecer el malestar de la población que no recibirá beneficios directos, y es probable que el gobierno tenga que echar mano a otras fuentes de recursos para atender esas demandas. En ese escenario aumentarían las presiones para contraer deuda.

Destacó Alejandra que los mecanismos de participación para incidir en la orientación de los planes de contención y recuperación son débiles, mayormente en una situación de emergencia. El confinamiento es una barrera para la movilización social. El gobierno ha prestado poca atención a otras propuestas de la sociedad civil y ha optado por confiar en sus programas ya existentes. A falta de institucionalización de medidas de transparencia que puedan desplegarse en este tiempo de excepción, lo único de que observa son las comparecencias públicas del presidente y otros funcionarios que presentan la información sobre el monto de las medidas. Sin embargo, no existen en este momento canales expeditos para acceder a información más detallada. Y sobre la rendición de cuentas, el gobierno está obligado a dar informes mensuales y trimestrales sobre cómo se están utilizando los recursos de los programas.

Perú

Una respuesta rápida y cuantiosa, facilidad para contraer deuda externa y muchos problemas para la ejecución de las medidas anunciadas.

Germán Alarco distingue dos etapas para entender los efectos de la pandemia. La primera abarca los impactos paulatinos por la caída de las exportaciones en el primer trimestre del año, en seguida la afectación de los fondos de pensiones por el desplome de las bolsas de valores internacionales, salida de flujos de capital y caída del turismo. La segunda comenzó el 16 de marzo con la paralización obligatoria para evitar la expansión del virus en el país, a partir de ese momento los impactos sobre las actividades de la economía doméstica fueron más notorios. Según estimaciones del FMI y del Banco Mundial, la economía peruana se contraería entre un 4.5% y un 4.8% en 2020, en un escenario en el que no se tomen medidas de reactivación. Antes de la emergencia, el déficit fiscal previsto para 2020 era de un 2%, ya con los programas de respuesta subiría dos puntos, asimismo se prevé una caída en los ingresos que incidiría en 1 o 2 puntos adicionales de déficit. Así, la proyección actualizada estima que el déficit fiscal podría rondar entre el 5% y 6% respecto al PIB.

Para financiar la contención y recuperación se recurrirá a recursos del fondo de estabilización fiscal, que estaría aportando cerca del 2% del PIB. Para el resto se estaría contrayendo deuda externa. Contrario a lo que sucede en la mayoría de países latinoamericanos, la situación macroeconómica del Perú le permite hoy acceder fácilmente a empréstitos internacionales con tasas bajas de interés. En efecto, ya se realizó una primera emisión de bonos internacionales por tres mil millones de dólares con vencimiento entre 2026 y 2031 y a tasas que oscilan entre el 2 y 3%. Ya se ha autorizado una segunda emisión de bonos soberanos por un monto de 4 mil millones de dólares. Finalmente, el país ha solicitado al FMI la apertura de una línea condicional de crédito por 11 mil millones de dólares. Para el expositor, la adquisición de deuda externa en tales cantidades parece una decisión precipitada y no necesariamente justificada, porque a pesar de las bajas tasas de interés, los montos son considerables y, sobre todo, en el caso de llegar a utilizar la línea de crédito solicitada al FMI, estos fondos se acompañan de condiciones que generarían reducción de la inversión y gasto público y aumento del descontento social.

Las políticas de respuesta del gobierno se enfocan en dos áreas: respuestas inmediatas a la emergencia y medidas de reactivación económica. Para la reactivación de las empresas, sobre todo las grandes y medianas, se ha creado una línea de crédito con fondos del Banco Central de Reserva, garantizada por el gobierno, por 11 mil millones de dólares, que se piensa ampliar hasta los 18 mil millones. En el campo laboral se decretó una polémica figura “suspensión perfecta de labores”, mediante la cual las empresas que no puedan pagar a sus empleados, pueden incorporarlos en una bolsa de trabajadores con licencias sin goce de sueldo. A la par, el gobierno estableció un seguro de desempleo para personas que reciban menos de 350 dólares al mes y que estén en el régimen de “suspensión perfecta de labores”. Hay otros fondos en favor de las micro y pequeñas empresas, pero no exceden de los 150 millones de dólares.

Por el lado de la política monetaria, el Banco Central bajó la tasa de referencia de 2.25% a 0.25% anual, y se ha comprometido a inyectar liquidez para que las tasas de referencia se viabilicen en el sistema financiero. Sobre las cuotas de servicios públicos, se han diferido los pagos de servicios como el agua y la electricidad, entre otros, aún y cuando estos servicios estén privatizados. Para Germán Alarco la respuesta del gobierno ha sido rápida en términos generales, pero con notables problemas de articulación y ejecución de los numerosos programas anunciados. En especial son evidentes los atrasos en la entrega de los bonos.

Respecto a la participación, transparencia y rendición de cuentas, el expositor aseveró que estos mecanismos son débiles. Destaca algunas convocatorias del gobierno para que ciertos sectores de la sociedad civil aporten sus ideas, sin carácter vinculante. No se están desplegando procedimientos de transparencia y rendición de cuentas. Los comunicados del gobierno mencionan cifras y asignaciones generales pero no se conocen los detalles en particular. Esto en parte se debe a la aceleración de los acontecimientos en un contexto de emergencia, pero quedan siempre las dudas sobre si el uso de los recursos será el óptimo.

Para concluir, Germán Alarco dijo que pese a las buenas intenciones que motivan la respuesta del gobierno, la herencia de 30 años de políticas neoliberales ha minimizado las capacidades del Estado, por lo que afloran graves limitaciones para implementar las transferencias y las políticas de apoyo productivo sectorial. Además, parece evidente que los programas de estímulo económico recaerán en favor de las grandes y medianas empresas.

Argentina

La pretensión de una respuesta con amplia inclusión social en medio de una severa crisis económica.

Agostina Costantino subrayó la situación particular del país: se venía de dos años de una profunda recesión y se está en pleno proceso de reestructuración de la deuda externa. Aun así, por motivos de salud pública, el gobierno declaró el aislamiento obligatorio prolongado cuando apenas comenzaban a propagarse los casos Covid-19.

En Argentina no existe propiamente un plan nacional de respuesta para la contingencia sanitaria y económica. Lo que hay son distintos anuncios oficiales de programas específicos Si se suman estos anuncios, se estima que el paquete alcanzaría el 4.7% del PIB, un monto considerable tomando en cuenta la situación de las finanzas públicas. Si se concretan las promesas de ampliar hasta junio una especie de ingreso universal (Ingreso Familiar de Emergencia) el peso total respecto al PIB podría alcanzar el 7%. Vale decir que, contrario al caso peruano, el gobierno no cuenta con mayores facilidades para adquirir deuda externa.

Por esta razón el gobierno federal está considerando cuatro grandes fuentes de financiamiento, las primeras dos ya están en marcha; las otras dos, apenas en discusión. La primera fuente es la emisión monetaria: desde el 20 de marzo –cuando se decretó el asilamiento obligatorio- hasta el día de hoy 13 de mayo, la emisión monetaria corresponde al 90% de la emisión total de 2019. Y hay que decir que la emisión monetaria de 2019 había sido particularmente alta, como suele pasar en años electorales. La segunda fuente es la reasignación de partidas presupuestarias: se han reducido asignaciones especialmente en el poder judicial, sector transporte, seguridad interior, vivienda y urbanismo. Si bien los montos reducidos no compensan el aumento presupuestario de otros rubros (como la seguridad social, transferencias a las provincias, salud) al menos permiten financiar una parte con fondos propios. Las otras dos fuentes, en discusión, son la aplicación de un impuesto al patrimonio de las grandes fortunas y el endeudamiento interno -mediante bonos que los bancos estarían obligados a adquirir para proporcionar liquidez a las arcas públicas. El gobierno argumenta que los bonos internos se justifican porque los bancos han sido uno de los sectores que más ha ganado en los últimos años, cuentan con mucha liquidez y, a la vez, son muy reacios a colocar el dinero en el sistema productivo (con especial marginación de las pequeñas empresas).

En el país las principales medidas apuntan a garantías de los créditos o bien financiar créditos a tasas del 0% o a tasas muy bajas. En las transferencias destaca el Ingreso Federal de Emergencia -que podría extenderse hasta junio. Pero igual que en el caso peruano se observan demoras en la implementación. Debido a que hay muchos programas para distintos beneficiarios, no es posible ahora desagregar qué porcentaje va para las micro y pequeñas empresas, o cuánto se destinará a las medianas y grandes. El programa se anunció como un fondo integro, sin desagregación. Agostina mencionó el reclamo airado de las cooperativas y de las empresas de la economía social, las cuales en un primer momento fueron excluidas de la modalidad de salario complementario, una figura por la cual, según ciertos criterios, el Estado paga el 50% del salario de un trabajador en el sector privado. Luego de los reclamos, finalmente fueron incorporadas, pero a la fecha no han podido recibir los apoyos. Un ejercicio de desagregación preliminar permite decir que un 64% de los fondos de estímulo estarían dirigidos a las empresas, trabajadores independientes y cooperativas, un 27% se destinaría a empleados del sector informal, desocupados y trabajadores en casas particulares, un 6% a obras públicas e infraestructura, un 3% a jubilados, y el resto (1%) a universidades, centros técnicos e instituciones de investigación y desarrollo.

Dentro del paquete de recursos para contener la pandemia, destaca el presupuesto de salud. Se han adquirido equipos sanitarios y laboratorios, se autorizó la construcción de nuevos hospitales y bonos extraordinarios a los trabajadores de la salud y personal de las Fuerzas Armadas designado para como personal de apoyo durante la emergencia. Destacan también medidas para regular los precios de la economía y conservar el poder adquisitivo de la población. Por ejemplo, regulaciones sobre precios máximos para insumos y alimentos de primera necesidad, congelamiento de precios de alquileres y la prohibición de los desalojos durante la cuarentena, lo mismo para los servicios públicos. Se eliminaron temporalmente aranceles de importación para insumos esenciales y, además, se aprobaron regulaciones sobre las compras públicas a fin de evitar aumentos indebidos en el precio de alimentos e insumos.

Finalmente, Agostina Costantino expresó que en medio de la emergencia se ha complicado la puesta en marcha de mecanismos de participación, transparencia y rendición de cuentas. Lo que sí ha habido son reclamos de grupos –tanto vulnerables como poderosos- exigiendo mayor inclusión en las políticas de respuesta. Varios de estos reclamos han logrado su cometido.

{kind=link}

Countries / regions: Transformación en crisis

Department/Section: Transformación en crisis

Contacto

Proyecto Regional Transformación Social-Ecológica en América Latina

Yautepec 55, col. Condesa

C. P. 06140, Ciudad de México

Suscríbete al boletín